Expertenbeitrag von Felix Walther im Business Intelligence Magazin, Juni 2016

Ein methodischer Leitfaden

Strategisches Risikomanagement

Einer der erfolgreichsten Unternehmer, Amazon-Chef Jeff Bezos, betont seine Langfristsicht: «Wenn Amazon in einem Quartal erfolgreich wirtschaftet, liegt das in der Arbeit begründet, die drei, vier, fünf oder noch mehr Jahre davor gemacht wurde und nicht daran, was in diesem Quartal geleistet wurde.» (Aragon, H. (2016): A Plea for Patience Probably Resonates With Phil Jackson. New York Times, 7. April 2016.)

Diese strategische Perspektive zeigt, dass die gestiegene Komplexität und Volatilität nicht mehr besonders erwähnt werden muss:

Die Folgen richtiger oder falscher Entscheidungen der Vergangenheit äußern sich meist erst Jahre später in Form von Verlusten oder Unternehmenskrisen. Und die intensive Beschäftigung mit der Zukunft und Handlungsoptionen ist selbstverständlich. Kaum vorhersehbare Überraschungen wie jüngst die Steuernachzahlungsdrohungen des US-Präsidentschaftsbewerbers Donald Trump gegenüber Amazon, müssen dabei in Kauf genommen werden.

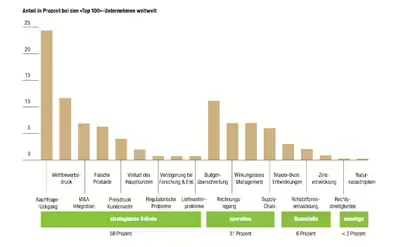

Die Fakten sprechen klar zugunsten des langfristigen, strategischen Risikomanagements: Rund sechzig Prozent der Gründe für die Vernichtung von Wettbewerbsfähigkeit und damit von Unternehmenswerten liegen nicht im Bereich kurzfristiger Ereignisse wie etwa den makroökonomischen Schwankungen, der Zinspolitik oder etwaigen Naturkatastrophen, sondern auf dem Gebiet langfristiger, strategischer Risiken wie beispielsweise schwindender Nachfrage oder falscher Produkte (siehe Grafik).

Die strategische Planung ist das zentrale Instrument für die Auseinandersetzung mit der Zukunft und der Unternehmensumwelt, mit dem Wettbewerb genauso wie der eigenen Positionierung. Sie befasst sich mit dem Erkennen und dem Aufbau strategischer Erfolgspositionen im Rahmen individuell ausgewählter Wettbewerbsstrategien. Dabei versucht diese Methode, die Zukunft trotz aller Unsicherheit bewusst zu gestalten – mit dem Ziel, wettbewerbsfähige Positionen systematisch aufzubauen. In Bezug auf die Unsicherheit unterscheidet sich die strategische Planung von ihrer Schwesterdisziplin, der operativen Planung, die von weitgehend gegebenen Gesetzmäßigkeiten ausgeht.

Angesichts des hohen Grads an Unsicherheit wird die strategische Ebene der Unternehmenssteuerung in der Regel durch eine weitere Kontrolle ergänzt: die Überprüfung der fortdauernden Gültigkeit unterstellter Zusammenhänge anhand der realen geschäftlichen Entwicklung. Deshalb enthält der Planungsprozess an vielen Stellen Feedback-Schleifen.

(Weber, J., Schäffer, U. (2011): Einführung in das Controlling. 13. Auflage, Schäfer Poeschel.)

Schlüsselfragen der Strategie

An diesen Stellen kommt das strategische Risikomanagement ins Spiel. Im Rahmen des Zielsetzungsprozesses soll diese Disziplin folgende, für ein nachhaltiges Wachstum des Unternehmenswertes zentrale Fragen erörtern:

- Wie verändern Handlungsoptionen und strategische Entscheidungen das Risiko- und Renditeprofil?

Bei der Antwort müssen nicht einzelne Risiken bewertet werden, sondern die zur Umsetzung der strategischen Ziele beschlossenen Maßnahmenbündel. Zweitens: Welche Risiken sollen eingegangen werden, um einen nachhaltigen strategischen Wettbewerbsvorteil zu schaffen?

Interpretiert man Risiko nüchtern als Ergebnisvolatilität, dann hat das Risikomanagement im engeren Sinne die Aufgabe, die Wahrscheinlichkeiten einer negativen Zielabweichung zu minimieren. In Deutschland etwa ist dies durch das «Gesetz zur Kontrolle und Transparenz im Unternehmensbereich», KonTraG geregelt. Im weiteren Sinne geht es darum, durch das Erkennen neu auftretender Geschäftschancen das Potential für positive Abweichungen zu maximieren.

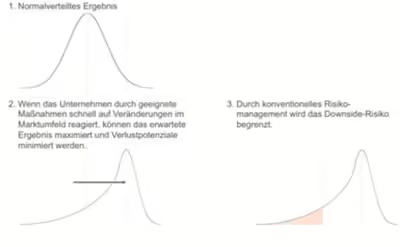

- In den fünf Grafiken ist der kombinierte Effekt schematisch dargestellt:

- Erstens die Fähigkeit auf strategische Diskontinuitäten mit vorweg durchdachten strategischen Maßnahmen reagieren zu können und zweitens mit konventionellem Risikomanagement: Wenn das Unternehmen durch geeignete Maßnahmen schnell auf Veränderungen reagiert, können das ursprünglich erwartete Ergebnis maximiert und die Verlustpotentiale minimiert werden. Gleichzeitig begrenzt konventionelles Risikomanagement die Downside-Gefahr. Unter dem Strich ergibt sich eine insgesamt viel günstigere Risikoverteilung. Das Unternehmen erzielt ein besseres Ergebnis und verringert die Schwankungsbreiten möglicher Ergebnisabweichungen.

Probleme bei strategischer Planung

Trotz der aufgeführten Vorteile sind sowohl die strategische Planung als auch das strategische Risikomanagement mit einer Reihe von Problemen behaftet, die eine erfolgreiche Umsetzung in den Unternehmen erschweren. Im Folgenden seien die wichtigsten «weichen» und «harten» Faktoren genannt:

Zu den «weichen» Fehlern zählt vor allem die unausgereifte Entwicklung und Formulierung des Leitbilds und des Mission Statements im Unternehmen. Dieser Mangel äußert sich in der Regel darin, dass die Strategie nicht transparent ist. Konkrete operative Maßnahmen können aus ihr daher nicht abgeleitet werden.

Eine große Rolle spielen hier zudem oft Probleme bei der Kommunikation der strategischen Ausrichtung:

mangelnde Einbindung der dezentralen Führungskräfte in den Prozess der Strategiefindung;

strikte organisatorische Trennung der strategischen Planung vom Controlling – mit der Folge, dass die Controller erst bei der Strategieumsetzung dabei sind;

verzerrte, oft systematisch auftretende Kognition in Form von fehlerhaften, meist unbewussten Neigungen bei der Wahrnehmung, Prognose und Bewertung von Sachverhalten.

Beispiele für derartige Fehlsichten sind, dass das Topmanagement das Ausmaß der Abhängigkeit des Unternehmens von Kunden und Lieferanten unterschätzt, sich selbst überschätzt sowie mögliche Reaktionen von Wettbewerbern oder Regulierern auf bestimmte Initiativen ignoriert – zu sehr auf andauernde Trends vertraut. Hinzu kommen Probleme auf dem Gebiet der «harten» Faktoren.

Dazu zählen:

Eigene Unsicherheit des Managements beim Umgang mit der Unsicherheit.

Fehlende Umweltbetrachtung und Systematik im Vorgehen bei Auslandsinvestitionen.

In der Unternehmenssteuerung und im Risikomanagement werden überwiegend Steuerungsansätze und Instrumente verwendet, die auf vergangenheitsorientierten Zahlen basieren. Beispiel: der Fokus auf Zahlen und Größen des Jahresabschlusses.

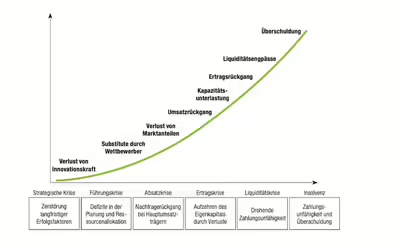

Die Herausforderung vor allem des letzten Stichpunkts wird angesichts des typischen Verlaufs von Unternehmenskrisen deutlich: Die verheerende Saat wird schon weit vorher gelegt – beginnend mit dem Verlust der Innovationskraft, gefolgt von Substitutsangeboten von Wettbewerbern und weiteren Einschnitten (siehe Abbildung «Idealtypischer Verlauf» unten). Steuert das Unternehmen, wie oft üblich, vor allem nach den Zahlen des Jahresabschlusses, wird das Management erst bei einem Nachfragerückgang auf die Zerstörung langfristiger Erfolgsfaktoren aufmerksam. Und dann ist es in den meisten Fällen schon zu spät, das Ruder herumzureißen und die Krise zu verhindern.

Ansätze zur Verbesserung

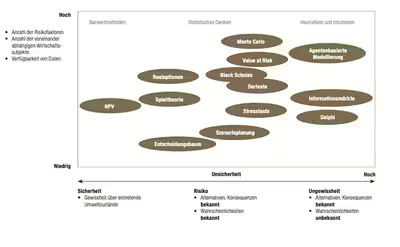

Zur Lösung der «harten» Probleme benötigt das Management einen Werkzeugkasten für gute Entscheidungen. Insbesondere stellt sich die Frage, wie letztere überhaupt möglich sind, wenn Informationen und Daten fehlen oder die gegenwärtige Zahlen-, Daten- und Faktenlage nicht die besten Schätzungen für die Zukunft darstellt. Leader, die sich mit einer derartigen Situation konfrontiert sehen, müssen dann entscheiden, ob sie eher ihrer Intuition vertrauen oder doch auf statistische Verfahren setzen.

Wie die Grafik «Komplexität des Entscheidungsproblems» auf der linken Seite zeigt, sind statistische Methoden bei hohen Graden an Unsicherheit nicht geeignet. Bei mittlerer Unsicherheit und gleichzeitig hoher Komplexität hingegen eignet sich vor allem die Monte Carlo-Methode (wiederholte Analyse zufällig ausgewählter sehr großer Daten-Samples mit speziellen Algorithmen im Rahmen einer Wahrscheinlichkeitsrechnung),

gefolgt von Value at Risk (mögliche Verlusthöhe eines Werts innerhalb eines gegebenen Zeitraums) und der Black Scholes-Methode (mathematisches Modell zur Bewertung von Finanzoptionen). Die in vielen Unternehmen beliebten Szenarioplanungen und Entscheidungsbäume hingegen eignen sich eher bei geringer Komplexität und einer überschaubaren Anzahl möglicher zukünftiger Umweltzustände (vier bis fünf Szenarien sind praktikabel). Auch der Anwendung der Spieltheorie sind entsprechend enge Grenzen gesetzt.

Bei sehr großer Unsicherheit oder großer Komplexität aber sind einfache Heuristiken, einschlägige Erfahrung und das Vertrauen auf Intuition besonders geeignet – vor allem wegen ihrer Einfachheit als Entscheidungsregeln. Als Methode empfehlen wir unter dieser extremen Herausforderung vor allem die agentenbasierte Modellierung. Bei geringerer Komplexität und gleichzeitig konstant hoher Unsicherheit helfen am besten Informationsmärkte und Delphi.

In der Managementpraxis sollte zunächst festgestellt werden, in welcher Art von Entscheidungssituation man sich befindet. Hierbei muss grundsätzlich zwischen «Entscheidungen unter Sicherheit» und «Entscheidungen unter Unsicherheit» entschieden werden.

(C.H. Loach, A. DeMeyer und M.T. Pics (2006): Managing the unknown: A New Approach to Managing High Uncertainty and Risk in Projects. Wiley: New York, S. 101.)

I. Entscheidung unter Sicherheit.

Hier reicht die Erstellung eines Forecasts als Basis für die Strategieentwicklung aus, da alle für die Entscheidungsfindung relevanten Informationen und Daten erhoben werden können. Geeignete Werkzeuge zur Umweltanalyse sind zum Beispiel Michael Porter’s Five-Forces-Methode oder die Untersuchung der Wertschöpfungskette.

Als Entscheidungsregel zwischen alternativen Strategien findet hier die Barwertmethode Anwendung.

II. Entscheidung unter Risiko: diskrete Anzahl möglicher Ereignisse.

Wenn die Zukunft als eines von überschaubar vielen möglichen, bekannten Ergebnissen beschrieben wird, kann eine Risikoanalyse dabei helfen, die Wahrscheinlichkeiten zu ermitteln. Beispiel: Ein Unternehmen sieht sich Entscheidungen unter Risiko ausgesetzt, wenn umfangreiche regulatorische oder gesetzliche Änderungen bevorstehen oder die Entscheidung über den Bau einer neuen Produktionsanlage von den Plänen der Konkurrenz abhängt, Produktionskapazitäten auszuweiten. Die möglichen Ergebnisse sind bekannt, aber es ist schwer vorherzusagen, welches eintreten wird.

Hinzu kommen Tools zur Umweltanalyse: Werkzeuge aus (I) ergänzt um Szenarioplanung; Realoptionen zur Bewertung von Handlungsspielräumen (Investitions- und Desinvestitionsmöglichkeiten) in Verbindung mit der Fähigkeit, die operativen Entscheidungen an die veränderten Umweltbedingungen anzupassen; der Einsatz der Spieltheorie, um die Unsicherheit zu verstehen, die vom unvorhersehbaren Verhalten des Wettbewerbs ausgeht.

III. Entscheidung unter Risiko: Bandbreite möglicher Ereignisse.

Bei dieser Variante kann die Zukunft als ein Punkt auf einer Bandbreite vieler möglicher, bekannter Ergebnisse beschrieben werden. Ein Beispiel ist der Eintritt mit einem innovativen Produkt in neue Märkte, in denen die Nachfrage unsicher ist.

Die Werkzeuge zur Umweltanalyse müssen hier zunächst die wichtigsten Einflussfaktoren ermitteln, zum Beispiel über die weiter unten beschriebene Einflussfaktorenanalyse (Impact-Influence Matrix, siehe unten). Denn die Erstellung einer kompletten Liste aller Szenarien und deren Eintrittswahrscheinlichkeiten ist unmöglich. Anschließend sollten durch Kombination der Ausprägungen der Einflussfaktoren verschiedene Szenarien gebildet werden. Vorab identifizierte Indikatoren oder Trigger zeigen, wann welches Szenario eintritt.

IV. Entscheidung unter Ungewissheit.

Diese Situation tritt ein, wenn weder die verfügbaren Optionen noch die Wahrscheinlichkeiten möglicher Ergebnisse bekannt sind. Dabei können die Wechselwirkungen zwischen vielen verschiedenen Risikofaktoren nicht eindeutig bestimmt, manche gar nicht erst identifiziert werden und bleiben deshalb unerkannt.

Ein Beispiel dafür ist die Entscheidung eines Unternehmens über den Markteintritt in die Ex-Sowjetunion nach dem Fall des Eisernen Vorhangs Anfang der 1990er Jahre: Es herrschte eine ungewisse Gesetzeslage in Bezug auf Eigentums- und Urheberrechte, die Verfügbarkeit und Nutzbarkeit von Wertschöpfungsketten, die Nachfrage nach vorher nicht verfügbaren Produkten, mögliche politische Unruhen und Währungsabwertungen.

In solchen Situationen helfen Datenanalysen und statistische Berechnungen nicht weiter. Auf der Basis einer systematischen Aufstellung der wenigen Fakten, die bekannt sind oder die möglicherweise herauszubekommen sind, muss anhand von Intuition und Heuristiken entschieden werden.

Die meisten Entscheidungssituationen lassen sich in die Kategorien (II) und (III) einordnen. Auch die Entscheidung unter Ungewissheit entwickelt sich im Zeitverlauf meist zu einer Entscheidung unter Risiko (II und III).

Identifikation von Risiken.

Doch wie lassen sich alle diese Erkenntnisse in der Praxis anwenden? Im Folgenden soll ein einfach umzusetzender Ansatz zur Analyse strategischer Risiken dargestellt werden: Die strategische Risikoanalyse umfasst die Tätigkeiten Identifikation, Priorisierung, Bewertung und Aggregation der Unsicherheiten.

Bei der Identifikation der Risiken gibt es kein standardisiertes Vorgehen. Zum einen kann die Beschaffenheit des Unternehmensumfelds den Suchmodus bestimmen. Beispielsweise sollte in einem volatilen Umfeld keine formale Suche erfolgen (vor allem nicht nach vorspezifizierten Informationen, etwa eines Risikokatalogs), sondern alle relevanten Informationen in Betracht gezogen werden. Dieses Vorgehen wird als informelle Suche bezeichnet. Und diese geschieht am besten an der Stelle, die sich am nächsten zum Marktgeschehen befindet.

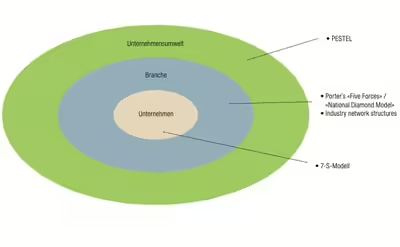

Wie in der Grafik «Ordnungsrahmen für die Risikoanalyse» dargestellt, sollten die Unternehmen zuerst die allgemeinen Umweltbedingungen untersuchen, die auf die gesamte Wirtschaft zutreffen. Hierfür eignet sich vor allem der strategische PESTEL-Rahmen («Political, Economic, Social, Technological, Ecological, Legal») zum systematischen Scanning aller makroökonomischen Zustände in den Bereichen Politik, Wirtschaft, Gesellschaft, Technik, Ökologie und Recht.

Erst danach werden die für die eigene Branche geltenden Umweltbedingungen in Augenschein genommen. Dazu sollten unbedingt die Netzwerkstrukturen der eigenen Branche unter die Lupe genommen werden. Ein geeigneter spezieller Analyserahmen ist darüber hinaus vor allem Michael Porters «Five Forces»-Modell, mit dem sich die Gefahren aufklären und kategorisieren lassen: erstens der Markteintritt von neuen Wettbewerbern, zweitens die drohende Substitution des eigenen Angebots durch Konkurrenzprodukte, drittens die Gefahren durch den wachsenden Preisdruck der Käufer, viertens die zunehmende Verhandlungsmacht der Zulieferer und fünftens die Offensive bereits etablierter Anbieter.

National Diamond- und 7-S-Modelle.

Eine ideale Ergänzung dafür bietet die mikroökonomische Variante von Porters «National Diamond»-Modell, mit dessen Hilfe die komparativen Kostenvorteile bei Produktionsfaktoren, Nachfragebedingungen, verwandte und unterstützende Branchen sowie Strategie, Struktur und Wettbewerb untersucht werden können.

Erst im dritten Schritt sollte der eigentliche Kern der Unternehmensebene analysiert werden. Dazu eigenen sich zum Beispiel das 7-S-Modell nach McKinsey, mit dem sich Stärken und Schwächen des Unternehmens sowohl bei den «harten» Faktoren (Strategie, Struktur und System) als auch bei den «weichen» Faktoren (Stil, Staff/Mitarbeiter, Skills/Fähigkeiten und Shared Values/gemeinsame Werte) analysieren und bewerten lassen.

Die strategische Risikoanalyse kann problemlos in die Phase der Strategiefindung eingebettet werden. Denn die Techniken zur Analyse der Umwelt und der Identifikation der externen Erfolgsfaktoren eignen sich auch zur Identifikation strategischer Risiken. Die Ergebnisse dieser Untersuchungen können mithilfe einer SWOT-Analyse (Strengths/Stärken, Weaknesses/Schwächen, Opportunities/Chancen und Threats/Bedrohungen) zusammengefasst werden.

Die Bewertung einzelner Faktoren.

Um die Bedeutung der einzelnen strategischen Risiken zu verstehen, sollte das Management zu jedem strategischen Risiko auch Schätzungen hinsichtlich der Eintrittswahrscheinlichkeit des Ereignisses und des potentiellen wirtschaftlichen Schadens für das Unternehmen abgeben. Diese Kalkulationen können anhand qualitativer Ratings geschehen, beispielsweise indem die Eintrittswahrscheinlichkeit auf einer Skala von 1 (kommt weniger als einmal in 25 Jahren vor) bis 6 (kommt mehr als dreimal pro Jahr vor) und das Schadensausmaß ebenfalls auf einer Skala von 1 (Verlust in Höhe von weniger als 10 Prozent des Tagesgewinns vor Steuern) bis 6 (Verlust größer als zwei Monatsgewinne vor Steuern und existenzbedrohend) eingeschätzt werden.

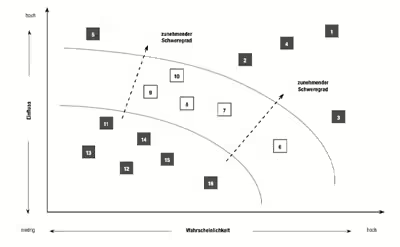

Die so quantifizierten Risiken können zur besseren Übersicht in eine Risikomatrix («Risk Map») eingetragen werden, um die besonders schweren oder mit Priorität zu behandelnden Risiken hervorzuheben (siehe die Risiko-Landkarte links oben).

Darüber hinaus können die strategischen Risiken nach ihrer Eintrittswahrscheinlichkeit unterschieden und in ein «Risk Timing»-Schaubild eingetragen wer- den. Kurzfristig eintretende Risiken sollten etwa auf der operativen und taktischen Ebene gesteuert und kontrolliert werden, langfristige Risiken auf der taktischen und strategischen Ebene.

So weit, so gut. Doch bei der Analyse bis zu dieser Ebene bleiben mögliche Wechselwirkungen, die zwischen den Einzelrisiken bestehen können, unberücksichtigt. Auf dieser Grundlage allein kann zudem der kombinierte Einfluss der im Rahmen der Strategieimplementierung beschlossenen Maßnahmenbündel auf das Risiko-Rendite-Profil des Unternehmens nicht bewertet werden.

Die Aggregation der Risiken.

Da es für strategische Risiken im Gegensatz zu finanziellen Risiken keine im Markt beobachtbaren Kurse oder quantitative Historie gibt, muss der Zusammenhang zwischen den strategischen Risikofaktoren qualitativ dargestellt werden. Dies geschieht am besten mit einer Impact-Influence-Matrix 4 – dem qualitativen Äquivalent zu den gebräuchlichen quantitativen Ansätzen der Value-at-Risk-Methode oder der Varianz-Kovarianz-Matrix (Einfluss der Varianz einer eindimensionalen Zufallsvariablen auf eine mehrdimensionale, das heißt also auf einen Zufallsvektor).

Nachfolgend ein Beispiel für die Impact-Influence-Matrix: Da das vorgestellte Verfahren eher statischer Natur ist und im Grunde nur einen zukünftigen Umweltzustand beschreibt, empfiehlt sich für stark vernetzte Risikofaktoren und solche mit hohem «Active Score» eine eingehendere Analyse.

Mit Hilfe von Simulationsmethoden wie Szenarioanalysen, Stresstests und insbesondere Monte-Carlo-Analysen können die Auswirkungen verschiedener Ausprägungen der strategischen Prämissen auf den Risikoumfang des Unternehmens getestet werden. Für jeden hochpriorisierten Risikofaktor sollten der Ist-Zustand beschrieben und mögliche Projektionen in die Zukunft unter Angabe der Gründe und Quellen für die jeweiligen Annahmen vorgenommen werden. Simulationen tragen durch Lerneffekte dazu bei, dass die Schätzgüte der oben erwähnten Heuristiken verbessert wird.

Wir bei HENDRICKS, ROST & CIE. haben in unserer Beratungspraxis die Erfahrung gemacht, dass viele dieser Probleme dadurch vermieden oder reduziert werden können, indem unterschiedliche Personengruppen in den Strategiefindungsprozess eingebunden werden. Besonders in einem volatilen und dynamischen Umfeld sind Topmanager auf Informationen dezentraler Führungskräfte angewiesen.

Und welche Rolle können Controller in der strategischen Planung einnehmen? Sie arbeiten stark daten- und methodenbasiert und stehen für analytisches Vorgehen. Der Schwerpunkt ihrer Tätigkeit liegt traditionell in der Sicherstellung der Kosten-, Erlös- und Gewinntransparenz sowie der Verzahnung von Informationssystemen und Steuerprozessen. Das Effizienzkriterium steht dabei im Vordergrund. Um aber zur Steuerung des modernen Unternehmens angemessen beitragen zu können, muss der Controller sich heute auch mit der Frage auseinandersetzen, ob die richtigen Dinge getan werden (Effektivität). Und er muss prüfen, ob die betriebswirtschaftlichen Instrumente und Steuergrößen so gewählt sind, dass sie die wesentlichen Erfolgsfaktoren widerspiegeln und an unterschiedliche Entscheidungsträger mit differierendem betriebs- und finanzwirtschaftlichen Know-How kommuniziert werden können.

Da die strategischen Entscheidungen die Basis für die künftige Unternehmensentwicklung darstellen, ist die Beurteilung aller damit verbundenen Chancen und Risiken steuerungsrelevant und gehört in den Aufgabenbereich des Controllers. Die Notwendigkeit der Einbeziehung des Controllings ergibt sich nicht nur aus der Steuerungsrelevanz, sondern auch aus dessen Kernaufgabe, die Rationalität der Unternehmensführung zu sichern.

Damit deutet sich ein Wandel an: Wurden die Controller in der Vergangenheit erst bei der Strategieimplementierung hinzugezogen, um die von Sachzielen dominierte strategische Planung in die operative Planung und in Formalziele zu überführen, so eröffnet sich jetzt ein weiteres Beschäftigungsfeld: die Suche nach Techniken zur Reduktion kognitiver Verzerrungen in der strategischen Planung. 5

Fazit: Auch wenn man sich von der Illusion einer umfassenden Berechen- und Kontrollierbarkeit der Zukunft verabschieden sollte, sind gute strategische Entscheidungen möglich. Je berechenbarer eine Situation ist, desto mehr brauchen wir statistisches Denken und Modelle; je unberechenbarer und unüberschaubarer eine Situation ist (Ungewissheit), desto mehr brauchen wir einfache Entscheidungsregeln, Heuristiken und Intuition.

3 Courtney, H., Kirkland, J., Viguerie, P. (2013): Strategy Under Uncertainty. Harvard Business Review.

4 C.H. Loach, A. DeMeyer und M.T. Pics (2006): Managing the unknown: A New Approach to Managing High Uncertainty and Risk in Projects. Wiley: New York, S. 101.

5 Weber, J., Schäffer, U. (2016): Wirklich rationale Entscheidungen. Die nächste Herausforderung für das Controlling. Controlling Magazin.

Ein Beitrag von Felix Walther, Unternehmensberater der HENDRICKS, ROST & CIE. GmbH

Quelle: BUSINESS INTELLIGENCE MAGAZINE, www.bi-magazine.net

© ProfilePublishing Germany GmbH April 2016. Alle Rechte vorbehalten.